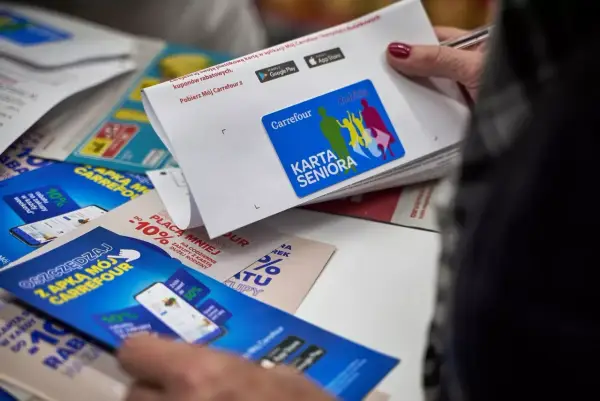

Karta Seniora Carrefour: Jak oszczędzać do 10%? Sprawdź!

Karta Seniora Carrefour: sprawdź, jak zaoszczędzić do 10% dzięki e-kuponom. Dowiedz się, kiedy rabat obowiązuje, progi i jak wyrobić kartę.

Starszakiplus.pl to miejsce, gdzie wielu autorów dzieli się swoją wiedzą i doświadczeniem w tematyce seniorów. Nasz portal oferuje rzetelne informacje na temat zdrowia, aktywności fizycznej, finansów oraz wsparcia społecznego, które są niezwykle ważne w codziennym życiu osób starszych. Znajdziesz tu cenne porady oraz aktualności, które pomogą Ci lepiej zrozumieć wyzwania i radości związane z życiem na emeryturze. Zachęcamy do pozostania z nami i odkrywania bogactwa wiedzy, które mamy do zaoferowania. Czekają na Ciebie inspirujące artykuły oraz praktyczne wskazówki, które uczynią Twoje życie łatwiejszym i bardziej satysfakcjonującym.

Karta Seniora Carrefour: sprawdź, jak zaoszczędzić do 10% dzięki e-kuponom. Dowiedz się, kiedy rabat obowiązuje, progi i jak wyrobić kartę.

Dowiedz się, kto płaci składkę na Fundusz Emerytur Pomostowych (FEP): wyłącznym płatnikiem jest pracodawca, 1,5% podstawy. Sprawdź przewodnik.

Oświadczenie o opiece nad seniorem jak je napisać, jakie elementy musi zawierać i jak uniknąć błędów. Przewodnik krok po kroku.

Koszty domu seniora w Polsce: kompleksowy przewodnik. Poznaj przedziały cen, ukryte opłaty, dofinansowanie i wybierz mądrze. Sprawdź!

Jak opiekować się osobą starszą leżącą: praktyczny przewodnik o higienie, żywieniu i zapobieganiu odleżynom. Dowiedz się, jak robić to skutecznie.

Urlop bezpłatny a emerytura: dowiedz się, czy wlicza się do stażu i jak wpływa na wysokość świadczenia. Sprawdź praktyczne wskazówki.

Zaparcia u seniorów: praktyczny przewodnik od przyczyn po domowe metody i bez recepty leki. Dowiedz się, jak bezpiecznie przywrócić regularność wypróżnień.

Poznaj realny koszt aparatu słuchowego dla seniora w Polsce i możliwości dofinansowania NFZ i PFRON. Sprawdź, jak skutecznie ubiegać się o refundację.

Kiedy ksiądz przechodzi na emeryturę w Polsce? Poznaj wiek ZUS (65) i wiek kanoniczny (75), procedury oraz życie seniora. Sprawdź przewodnik.

Czy umowa zlecenie wlicza się do emerytury? Dowiedz się, kiedy odprowadzane składki budują kapitał i staż, oraz jak będą zmiany od 2026. Sprawdź teraz.

Dowiedz się, ile wynosi 13. emerytura w 2026 r. brutto i netto, kto ma prawo i kiedy wypłata. Sprawdź nasz przewodnik i terminy.

Dowiedz się, jak długotrwała choroba przed emeryturą wpływa na zasiłek, świadczenie rehabilitacyjne i przyszłą emeryturę. Sprawdź praktyczny przewodnik.

Dowiedz się, czy w 2026 r. będzie bon turystyczny dla seniora. Poznaj różnice z bonem senioralnym i dostępne alternatywy dofinansowania wypoczynku.

Dowiedz się, kto wygrał The Voice Senior 7 (2026) i poznaj listę wszystkich zwycięzców, nagrodę 50 000 zł oraz ich dalsze losy. Sprawdź szczegóły.

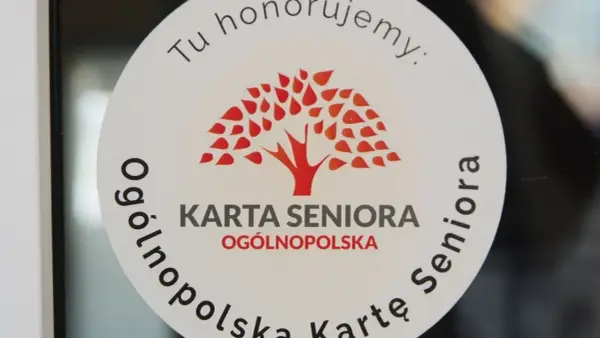

Dowiedz się, czy Ogólnopolska Karta Seniora jest płatna, kiedy jest darmowa i jak ją wyrobić. Sprawdź koszty i procedury w prostym przewodniku.

Zabiegi na twarz po 50. Poznaj skuteczne metody od stymulacji kolagenu po HIFU, wypełniacze i laser. Dowiedz się, jak dobrać plan terapii.

Dowiedz się, jak ubrać się na wesele po 50-tce: elegancko, komfortowo i nowocześnie. Praktyczne wskazówki, kolory i dodatki, bez modowych błędów.